关税、贸易战、国内经济不景气、产能过剩…在多重压力之下,越来越多的中国企业将目光投向海外市场,试图寻找新的增长曲线。而在众多选项中,东南亚似乎是一块离得近、语言熟、文化近的热土,近年来吸引了大批中国品牌布局。

但2025年了,这块市场还值得进军吗?是否还有未被挖掘的红利?我们将系统梳理东南亚的市场特征、机会点与挑战。

一、东南亚市场整体特点

东南亚市场整体特点东南亚(ASEAN)由十个国家组成,包括新加坡、马来西亚、泰国、印尼、菲律宾、越南、柬埔寨、老挝、缅甸和文莱。这个区域常被称为“世界工厂的下一站”和“中国+1”战略的核心地带,主要市场特点为:

▸人口红利明显:总人口超6.8亿,年轻人口占比高,消费力正在提升。

▸经济增长快:多个国家年均GDP增速超5%,中产阶层正在崛起。

▸文化兼容性好:整体对中国品牌接受度较高,尤其是消费电子、美妆、快时尚等品类。

▸互联网渗透加速:数字经济兴起,电商、社媒、数字支付、新兴物流手段快速普及。

▸政策环境波动大:虽然多国鼓励外资,但政策透明度与法制建设仍待加强。

二、东南亚的机会点在哪里?

01

新中产崛起

东南亚整体人口结构年轻,6.8亿总人口中有超过一半(约3.5亿)为35岁以下的年轻人,是典型的人口红利市场。以印尼、菲律宾、越南为代表的国家,新一代中产阶层正在崛起,他们追求新潮,更愿意为“设计感”“性价比”和“实用性”买单。

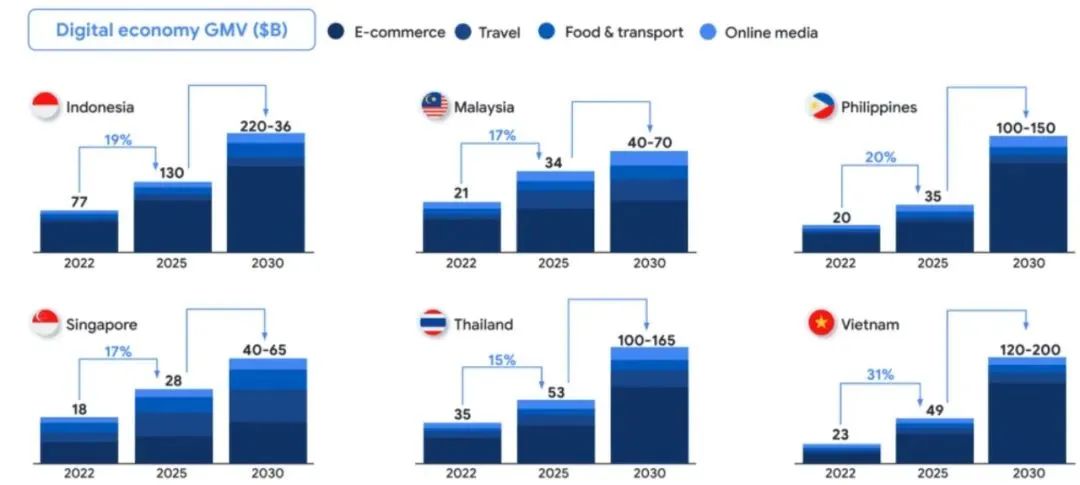

东南亚互联网经济已突破2180亿美元,预计到2025年将超过3000亿美元,增长主要由20-35岁年轻用户驱动。

这些消费者价格敏感但追求潮流,倾向于在本地电商平台上尝试新品牌。相比日韩和欧美品牌,中国品牌通常能提供更高的性价比与更快的上新速度,恰好填补了这一市场空白。

此外,年轻消费者对品牌忠诚度普遍较低,更愿意尝试新锐品牌,尤其是在美妆、服饰、手机配件、潮玩等品类上,为中国品牌初入市场提供了宝贵的窗口期。

02

DTC模式增长

东南亚用户对社交媒体的依赖程度极高。东南亚各国人均每日使用社交媒体时间普遍在3至4小时之间,远高于全球平均水平(2小时23分钟)。其中菲律宾以3小时34分钟位列全球第一,印尼、泰国、越南也都排名前十。

这种高黏性的社交生态,为内容营销、网红种草与私域转化提供了天然土壤。相比欧美、日韩,东南亚地区的头部网红合作费用相对较低,中腰部网红的单次合作报价普遍低于中国市场的60%,性价比极高。同时,本地消费者对网红内容具有天然好感。

而在电商方面,Shopee、Lazada、TikTok Shop 等本地平台正在快速普及,已成为连接品牌与消费者的关键渠道。2024年Shopee月活跃用户超3.5亿,TikTok Shop在越南、印尼、菲律宾的GMV增速连续两年超过60%。这些平台不仅提供物流和支付基础设施,还支持直播、内容电商、联盟分销等多种转化模式,为DTC品牌出海东南亚提供了一站式营销与销售闭环。

03

供应链空窗

随着“中国+1”战略的持续深化,越来越多国际品牌和制造企业正在将部分产能从中国迁往越南、印尼、马来西亚等东南亚国家,试图分散地缘政治与成本压力。这种转移带来了东南亚区域产业链的快速重组,也给相关配套企业创造了新的卡位窗口。

然而,东南亚多国制造业基础仍较薄弱,尤其在精密制造、自动化生产、核心零部件与配套体系等方面存在显著短板。

这就形成了一个典型的“产能空窗”局面:本地需求快速增长,但本地制造无法满足,反而为制造能力强、响应速度快、可模块化输出的中国企业提供了巨大供应机会。

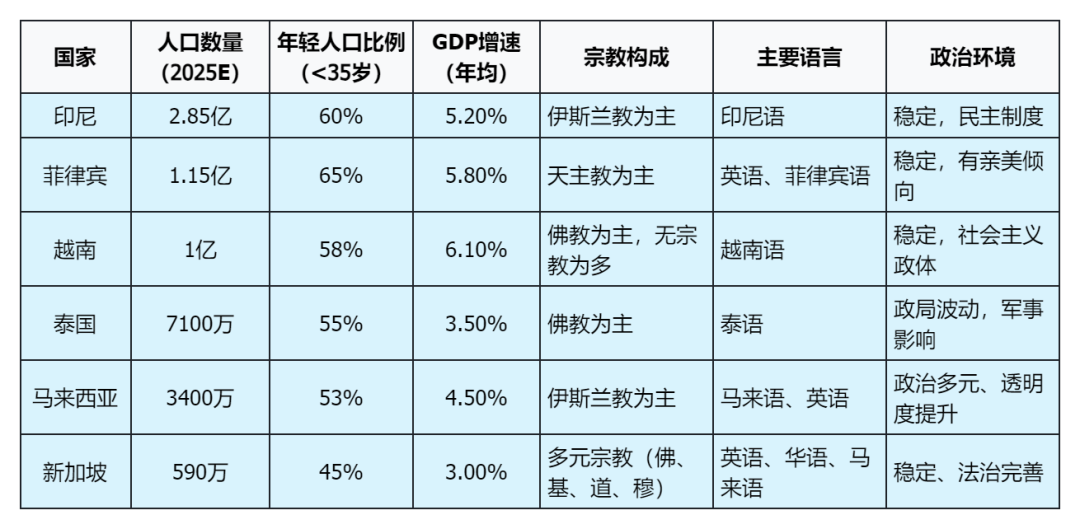

三、东南亚核心六国

四、中国品牌入局应该考虑什么?

01

选对首发市场

不同国家市场成熟度和消费者心理差异大,不建议“一刀切”式扩张。建议优先选择政策开放、用户基数大、电商渗透率高的国家,比如印尼、菲律宾、泰国、马来西亚。

02

本地化运营

随着税收政策的收紧,越来越多品牌布局本地化运营,搭建本地仓储物流售后销售渠道体系成为大势所趋。成功品牌普遍具备本地团队、本地客服、本地仓储与物流体系,以及能适应当地语言和文化的内容营销能力。

03

合规优先

跨境支付、平台规则、数据保护、进出口监管等环节必须提前梳理,避免因“水土不服”而踩坑。

04

文化融合

本地化不是简单覆盖,而是深度融合。进入市场的初级阶段是品牌形象定位的重要时期,要解锁当地的文化环境,解锁真正的流量密码,一支高素质的营销管理团队,可以帮助企业快速破局。

来源:官方媒体/网络新闻

编辑:崔起萌

审核:王园

关注“杭州跨境电商”回复关键词“入会”获得【入会指南】