一、澳大利亚电商市场概况

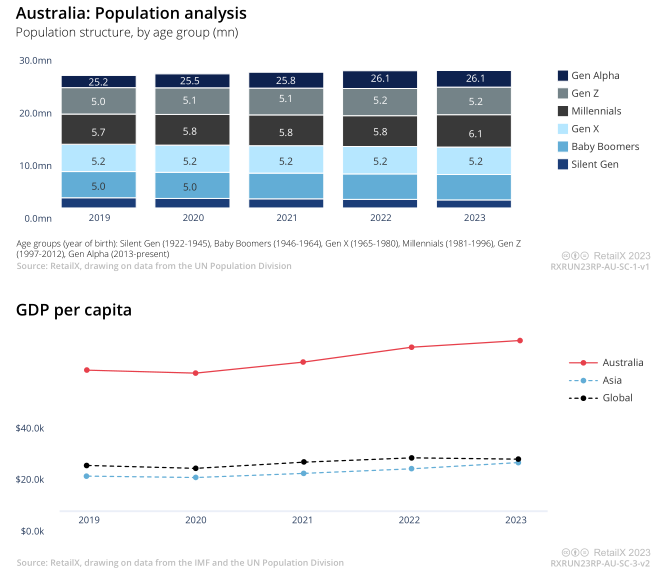

近年来,澳大利亚2600万人口的增长超过了平均水平每年超过1%的人口增长率领先于全球和其他区域。

根据澳大利亚统计局(ABS)发布的2021年澳大利亚人口普查数据指出,移民是澳大利亚人口增长的关键驱动力,2017年至2021年,102万新移民来到澳大利亚,其中87%人口是在疫情爆发前入境。51.5%的澳大利亚人是第一、第二代移民。

与此同时,澳大利亚的人均收入也在过去5年中快速增长,2019年至2023年,澳大利亚人均收入从5.329万美元增长到6.447万美元,增长率达到20.9%。

澳大利亚持续保持贸易顺差,2023年7月为80亿澳元。澳大利亚居民主要居住在东部地区(80%)和州首府城市(67%)。新南威尔州是该国人口最多的州,拥有810万居民,其中520万居民居住在大悉尼地区,其次是维多利亚州(650万人)。根据澳大利亚统计局显示,千禧一代(21.5%)和婴儿潮(21.5%)是主要的人口群体。

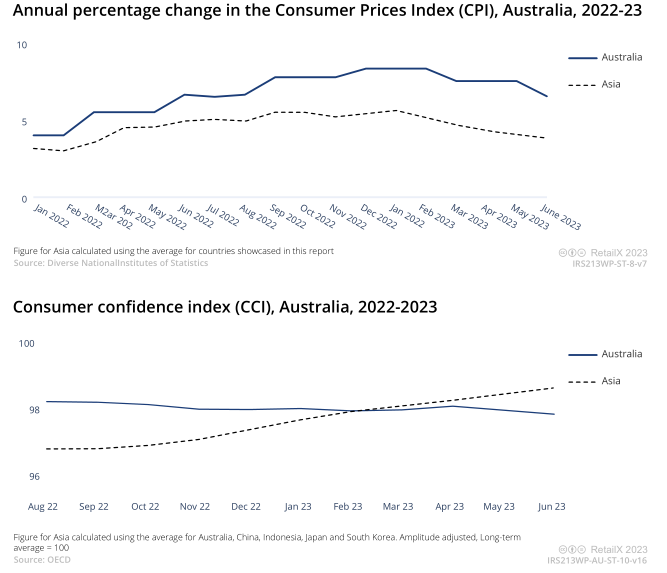

2022年12月,通货膨胀率上涨了7.8%之后,继而在2023年6月增长了6%,这也推动了零售额增长。2023年9月,澳大利亚储备银行连续第3个月将利率维持在4.1%。

根据澳大利亚统计局(ABS)的数据,2023年7月,零售销售额同比增长2.1%,非食品类的消费下降,尤其是家居用品类和服装鞋类(-4.9%)及配饰类(-0.3%)。

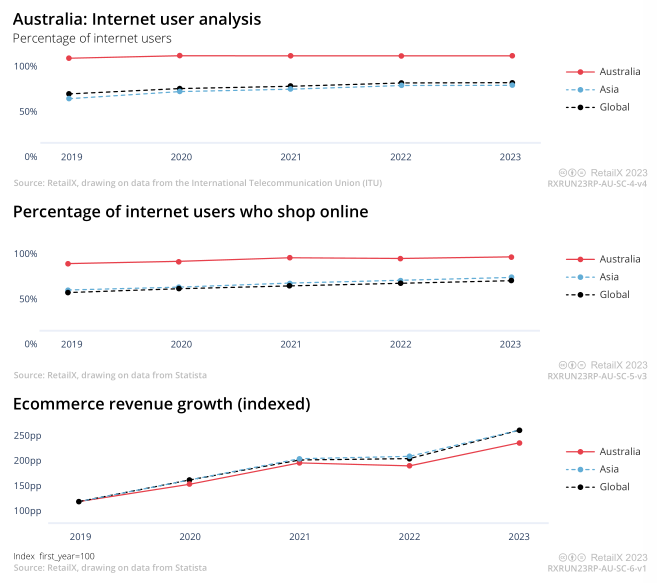

Statista数据显示,澳大利亚网民中,76.3%的人进行过网购。同时,尽管2022年澳大利亚电商支出增长迎来低谷,但在接下来的2023年的电商支出仍达到了2019年水平的两倍多。

此外,ABS的数据显示,2019年7月,消费者在非食品产品上的线上消费达到13亿澳元,占非食品产品零售总额的10.4%,而后在2021年9月达到32亿澳元(占比25.5%)的峰值。

2023年7月,非食品支出降至25亿澳元(占比16.4%)。虽然这低于2021年的峰值,但仍远高于疫情前的线上支出水平,一定程度上展现了澳大利亚线上经济的发展。

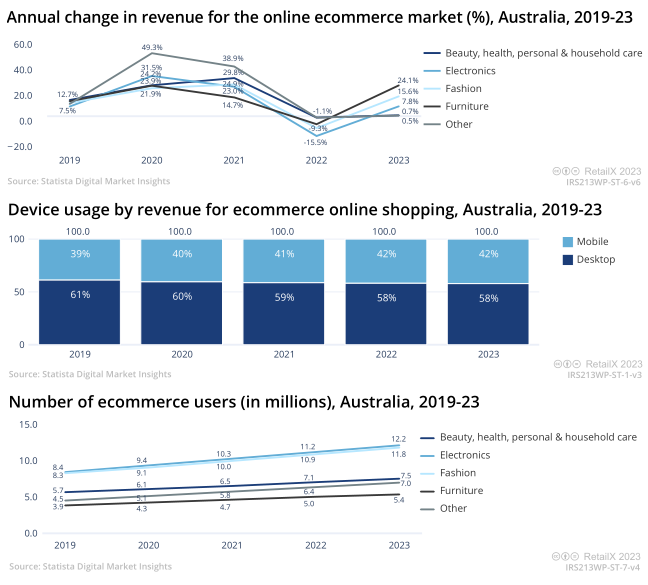

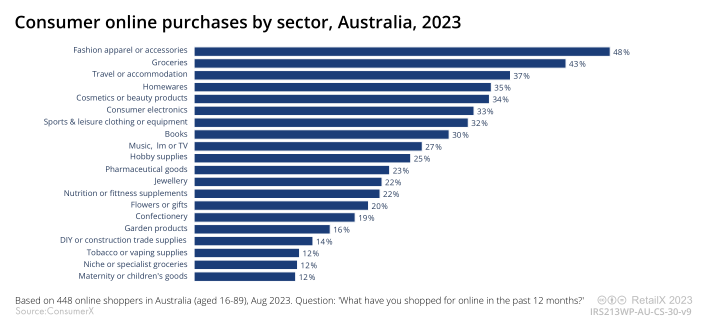

值得注意的是,根据Statista的数据显示,时尚类是澳大利亚网购的热门品类,2023年的销售额预计为122亿澳元。普通消费者在时尚品类的线上支出金额达到最高水平,一年消费金额最高可达1030美元。2023年,电子产品与美妆个护产品的线上销售额分别为97亿澳元和63亿澳元。

随着时间的推移,澳大利亚网购人数稳步增长。2023年约有1220万消费者在网上购买电子产品,这比2019年的850万人相比有所增加,增幅达到44%。同时,时尚品类的线上消费者人数也快速增长,2019年至2023年,消费者人数从830万人增至1180万人,增幅达43%。其他类别的网购销售数量也以类似的变化幅度实现增长。

2019年至2023年,澳大利亚消费者网购渠道比例变化相对较小。据估计,目前有42%的销售额源自移动端,58%销售额源自桌面端。

根据Statista的数据显示,2023年,澳大利亚预计将有15%的零售额源自线上渠道。

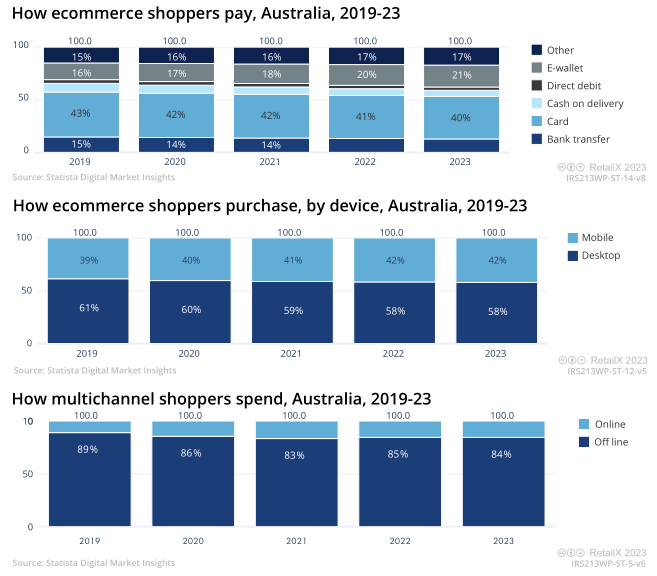

尽管随着电子钱包的使用率增加(21%),银行卡的普及率正在逐步下降,但银行卡仍然是使用较为广泛的支付类型,2022年有39%的交易由银行卡支付完成。13%的消费者使用银行转账,而货到付款和直接借记支付的使用率较低。

二、可持续性地位凸显

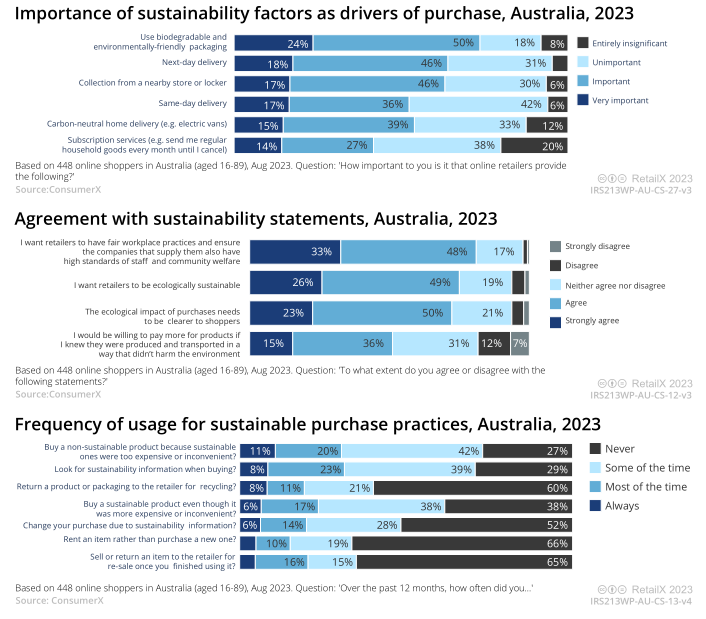

RetailX对澳大利亚消费者发起了一项可持续性相关内容的调研,24%的人认为环保包装“非常重要”,50%的人认为这“很重要”,此外有75%的人表示同意或强烈同意(26%)零售商应该做到生态可持续。

35%的消费者表示,他们更倾向于购买可持续性服装,购买可持续性美妆产品与鞋类产品的消费者比例分别为19%与18%。

三、消费者购物渠道解析

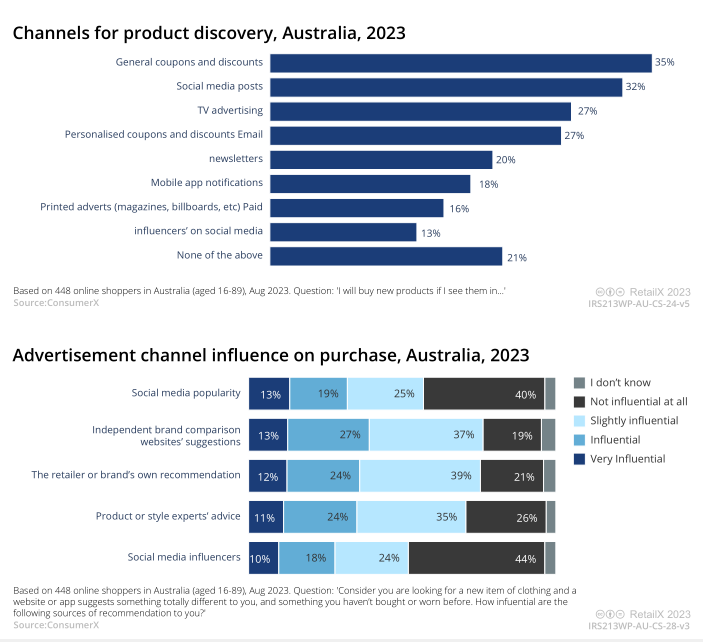

澳大利亚互联网用户每人每天平均在社媒平台的时长为1小时57分钟。许多消费者也由此得知品牌与产品的信息,并直接通过社媒渠道购买产品。RetailX调研发现,社媒平台对于澳大利亚消费者的吸引力超过了电视、杂志和广告牌等传统渠道。35%的受访者较为同意社媒平台的帖子能够给予专业的产品建议,这一比例超过了13%的消费者认为社媒博主的商业合作更为可信的比例。

RetailX研究还指出,超过一半(57%)的受访者表示,社交平台对他们的购买决策有一定程度的影响。

33%的澳大利亚线上消费者在过去一年中直接通过社交媒体平台购买产品。

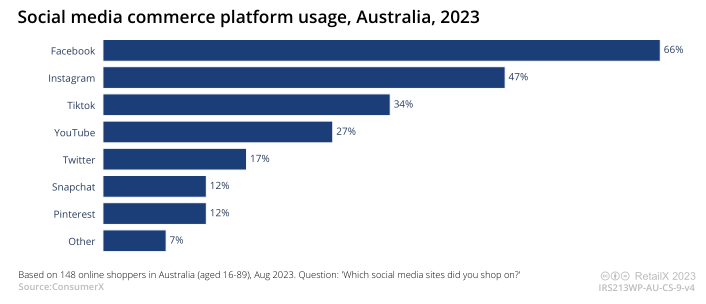

在148名消费者中,有66%的人使用Facebook,其次是Instagram(47%)和抖音(34%)。对于10%的消费者来说,社交媒体的影响力非常大,而44%的人则认为社媒平台完全没有影响力。

大多数澳大利亚人在网上购买,当他们购买的时候,他们正在寻找有竞争力的价格和方便,Consumerx的研究结果显示,接受线上调查的500名消费者中,36%的受访者每月网购超过一次。

尽管消费仍然相对较低,71%的人在网上消费500澳元或更少,29%的人每月在网上花费超过500澳元,6%的人每月花费超过2000澳元。

在2023年8月的一项线上调查中,研究人员询问了500名澳大利亚居民的购物习惯。其中52人(10.4%)表示他们没有网购过,45%的受访者居住在至少两百万人口的大城市,28%的受访者居住在至少十万人口的小城市。

智能手机是网上购物最受欢迎的渠道,63%的人使用手机进行网购,而使用笔记本电脑进行网购的消费者比例为40%。

46%的消费者表示他们在过去一年中在网上购买过时尚类产品,线上与线下购买的消费者比例分别为36%与34%,购买孕妇装和童装的人中,线下购买的比例(36.9%)高于线上(32%)。

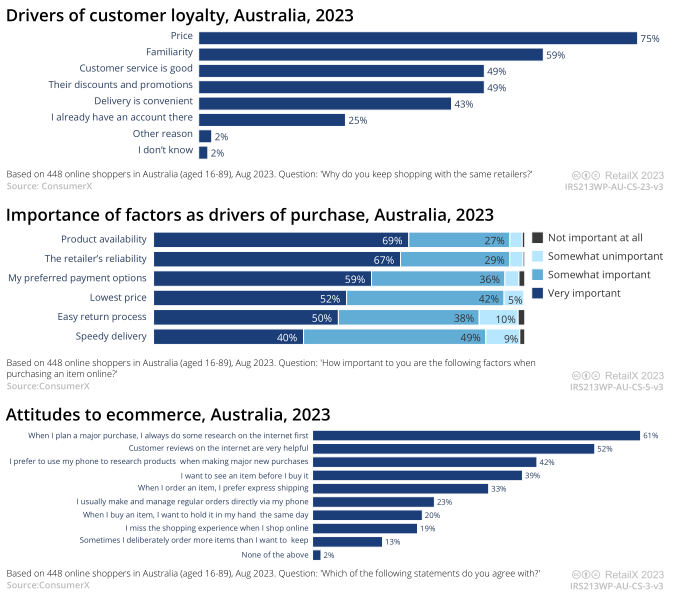

61%的人在网购前会进行产品对比研究,52%的人认为评论有用,41.5%的人通过手机进行产品研究。

39%的人更喜欢在购买前看到商品,20%的人希望在购买当天就能收到产品。

在一次购物后,价格(75%)和熟悉度(59%)是让消费者对某个特定零售商或品牌保持忠诚的主要原因。

送货上门是澳大利亚消费者最受欢迎的发货服务。Consumerx的调查结果显示,49%的消费者每年选择这种方式的次数在5-20次,而16%的消费者选择这种方式的次数多于20次。26%的消费者每年从实体店提取线上订购的产品的次数在5-20次,而3%的消费者更经常选择这种方式。从配送点取货和从商店订购送货的人数占比较低。

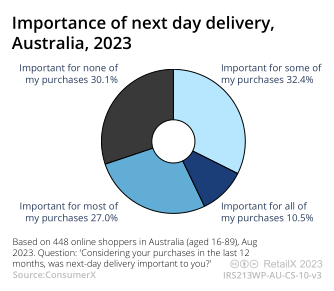

37.5%的受访者表示次日送达服务对于自己的所有或大部分订单都很重要,而62.5%的受访者表示自己购买的产品仅部分需要次日达即可,甚至不需要用到次日达服务。

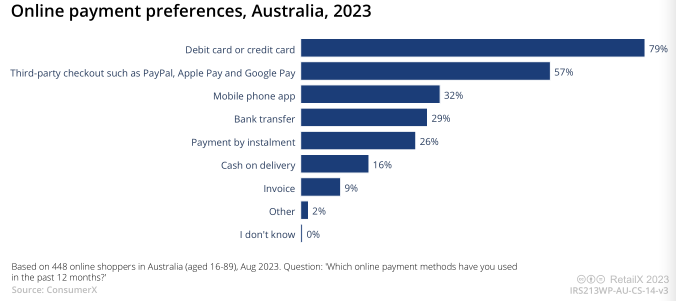

就支付方式而言,银行卡(79%)仍是最受欢迎的支付方式选项,其次是第三方结账服务(57%)。

此外,根据Consumerx的研究指出,免费送货(60%)和早期折扣(58%)是较能够吸引消费者的优惠方式,紧随其后的是特别促销日(54%)。同样重要的是对忠诚客户的折扣(44%)以及货(44%)和付款方式(40%)的灵活性,例如消费者可以通过先买后付的方式分摊成本,在旺季能再捞上一把。

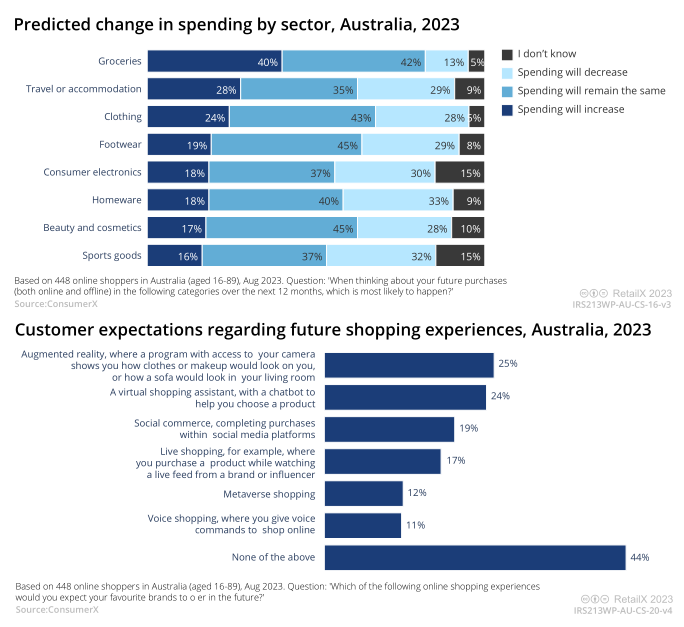

值得关注的是,RetailX研究中63%的受访者表示他们甚至没有尝试过任何新出现的线上购物方式,例如,只有19%的人尝试过通过社交商务购物,只有12%的人使用过虚拟购物助理,只有3%的人试图在虚拟世界购物。

此外根据预测与调研结果发现,28%6的人预计会减少在服装上的开支。在体育用品方面也有16%到32%的比例

然而,更多的消费者希望在未来尝试先进的线上零售技术,增强现实(25%)和虚拟购物助理(24%)是人们的主要目标。

四、TOP100线上流量情况

在澳大利亚市场销售的前100家零售企业中,电商平台占55%,其次是品牌(29%)。从数量上看,零售商(16%)在电子商务市场中所占比例相对较小。多品类贸易商(17%)是主要的类型,其次是消费电子(16%)和时尚(11%)。在销往澳利亚的TOP100商家中,超过一半(54%)来自国外市场,其余(46%)来自本地。

按流量计算,市场占据了更大的份额(65%)零售商21%)或品牌(14%)。TOP50企业占据澳达利亚电商市场88%的流量,亚马逊流量占比高达40%。

值得注意的是,澳达利亚线上市场27.2%的流量来自外部。49.9%的国际流量来自亚洲地区国家。从单个市场来看,美国(19%)是澳大利亚百强企业中最主要的国际流量来源,其次是新西兰和越南。

了解百强零售商如何管理他们的业务,从交付到退货和可持续发展,可以帮助那些在这个市场上交易,或那些考虑这样做,以基准自己的表现,并获得有用的见解,了解购物者的期望。

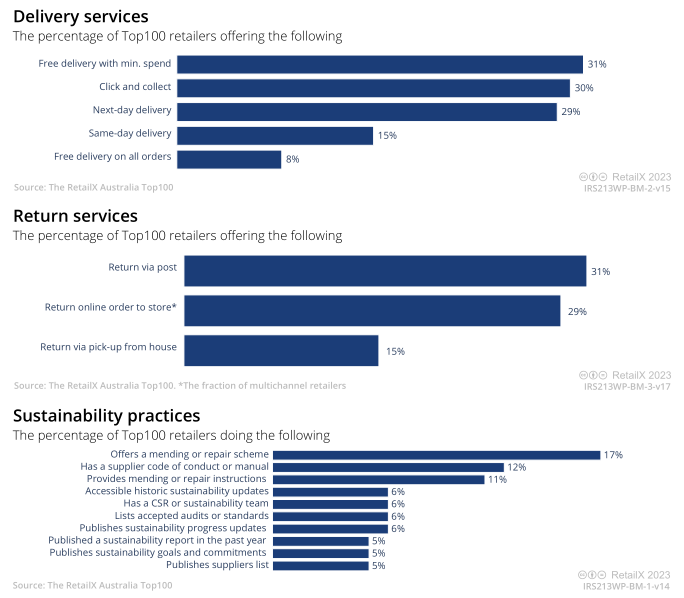

RetailX研究发现,向市场销售的领先零售企业中只有不到三分之一的企业提供优质配送服务如次日 (29%)或当日(15%)配送。30%提供点击收集而31%的消费者在消费最低金额时提供免费送货服务。只有8%提供免费送货或所有订单

购物者最有可能通过邮寄方式退回不需要的商品(31%),而29%的多渠道零售商允许客户将商品退回商店,15%允许通过上门取货方式退货。

对可持续发展的承诺,最常见的反映是百强零售商经营修补或维修计划,以帮助产品寿命更长 (17%)。11%的Top100提供说明书,让客户可以自行维修,而12%有供应商的行为准则。

来源:Ethan聊跨境新市场

如果想了解更多其他报告内容可关注HCEA公众号,回复“戴莉”,添加戴莉微信获得往期各类报告资讯。

编辑:潘方孛

审核:王园

关注“杭州跨境电商”回复关键词“入会”获得【入会指南】