与其它行业比较,跨境电商所涉及的业务范围链条广泛,具有的全球性、藏匿性、复杂性特征让税务问题变得尤为严峻。在“金税四期”的政策下,以往“以票治税”逐渐向“以数治税”转型,信息大数据的应用解决了企业税务问题监控的难题。

对于众多跨境业者而言,企业的税务风险尤为重要,如何规避这些风险,成为企业所要解决的迫切问题。下面将从八个方面来进行解答。

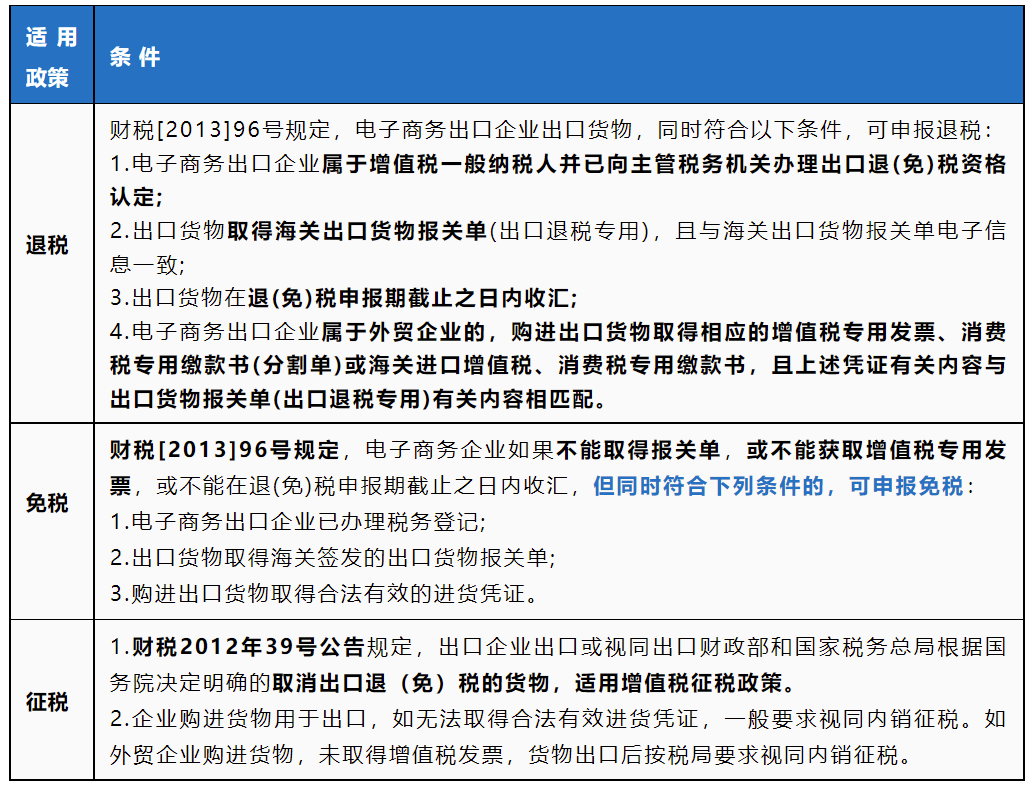

要享受出口退税,跨境电商企业须满足以下条件:

注:9810模式大都是通过线上平台销售实现收款,按照现行政策,企业需在规定期限内收汇方可申报退税,一般税局建议实现销售且收汇方可申请退税,具体以当地税局要求为准。

问

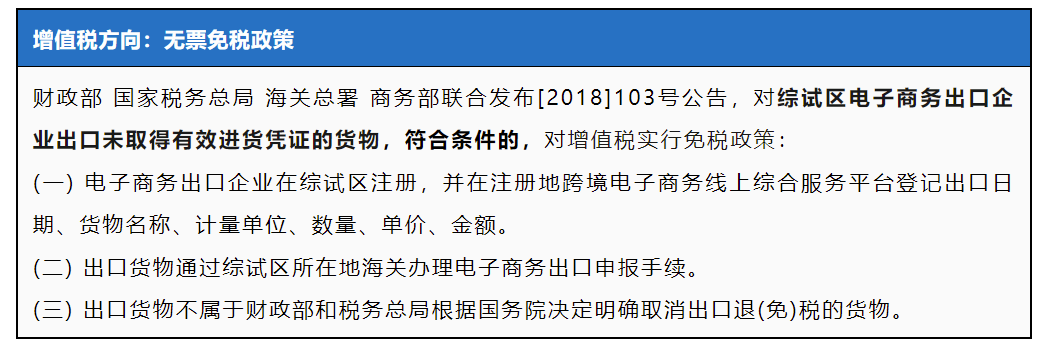

为进一步促进跨境电子商务健康快速发展,培育贸易新业态新模式,国家出台了多个优惠政策,企业可合法合规加以应用。

| 所得税方向:核定征收政策+小型微利企业所得税优惠政策 |

|---|

(国家税务总局公告2019年第36号) 一、综试区内的跨境电商企业,同时符合下列条件的,试行核定征收企业所得税办法: (一)在综试区注册,并在注册地跨境电子商务线上综合服务平台登记出口货物日期、名称、计量单位、数量、单价、金额的; (二)出口货物通过综试区所在地海关办理电子商务出口申报手续的; (三)出口货物未取得有效进货凭证,其增值税、消费税享受免税政策的。 二、综试区内核定征收的跨境电商企业应准确核算收入总额,并采用应税所得率方式核定征收企业所得税。应税所得率统一按照4%确定。 第四条,综试区内实行核定征收的跨境电商企业符合小型微利企业优惠政策条件的,可享受小型微利企业所得税优惠政策;其取得的收入属于《中华人民共和国企业所得税法》第二十六条规定的免税收入的,可享受免税收入优惠政策。 (国家税务总局公告2021年第8号) 第一条第一款,对小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税。 (国家税务总局公告2022年第13号) 第一条,对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。 |

报关出口当月确认收入或者对方确认收货时。

依据:按照新会计准则规定,销售商品收入同时满足5个条件,才能予以确认:①识别与客户订立的合同;②识别合同中的单项履约义务;③确定交易价格;④将交易价格分摊至各单项履约义务;⑤履行各单项履约义务时确认收入。

注:9810模式下,货物报关出口到海外仓,但其并未真正实现销售,建议企业应实现销售后再确认收入。

通过个人账户收款,在以前税局难以查到,但金税四期上线后,实现了大数据的互联互通,将重点监管企业法人、员工、亲属的个人账户流水情况,建议企业建立合规的资金回款渠道:

A、通过第三方支付合规回款到企业公账;

B、通过香港公司合规回款到企业公账;

C、通过银行机构回款至企业公账。

未进行单证备案将影响企业的出口分类管理等级,情节严重会引发罚款,具体见下表:

| 类别 | 情形 | 影响 | |

|---|---|---|---|

| 出口退(免)税资料 | 不配合管理,未按规定收集、装订、存放出口退(免)税凭证及备案单证 | 出口企业分类管理等级降为三类 | |

| 拒绝提供有关出口退(免)税账簿、原始凭证、申报资料、备案单证的 | 出口企业分类管理等级降为四类 | ||

| 备案单证 | 未按规定进行单证备案 | 不得办理退(免)税,适用免税政策,分类管理等级降级,行政处罚(1万元以下) | |

| 提供虚假备案单证 | 征税,行政罚款(5万元以下 | ||

| 收汇材料 | 未按规定留存收汇材料 | 不得办理退(免)税 | |

| 收汇材料为虚假或者冒用的 | 征税 | ||

根据国家税务总局2022年9号公告规定:企业应在申报出口退(免)税后15日内,将下列备案单证妥善留存,并按照申报退(免)税的时间顺序,制作出口退(免)税备案单证目录,注明单证存放方式,以备税务机关核查。

| 单证种类 | 具体单证 | |

|---|---|---|

| 购销合同 | 出口合同、外贸综合服务合同、外贸企业购货合同、生产企业收购非自产货物出口的购货合同等。 | |

| 运输单据 | 海运提单、航空运单、铁路运单、货物承运单据、邮政收据等承运人出具的货物单据,出口企业承付运费的国内运输发票,出口企业承付费用的国际货物运输代理服务费发票等。 | |

| 委托其他单位报关的单据 | 委托报关协议、受托报关单位为其开具的代理报关服务费发票等。 | |

注:纳税人无法取得上述单证的,可用具有相似内容或作用的其他资料进行单证备案。除另有规定外,备案单证由出口企业存放和保管,不得擅自损毁,保存期为5年。

财政部、海关总署、国家税务总局联合发布文件,降低了跨境电商退货后免征进口关税的门槛,这将有利于降低跨境电商企业出口退运成本。具体规定如下:财政部 海关总署 税务总局公告2023年第4号规定,跨境电子商务海关监管代码(1210、9610、9710、9810)项下申报出口,因滞销、退货原因,自出口之日起6个月内原状退运进境的商品(不含食品),免征进口关税和进口环节增值税、消费税;监管代码1210项下出口商品,应自海关特殊监管区域或保税物流中心(B型)出区离境之日起6个月内退运至境内区外。

2)出口时已征收的出口关税准予退还,出口时已征收的增值税、消费税参照内销货物发生退货有关税收规定执行。

注:“原状退运进境”是指出口商品退运进境时的最小商品形态应与原出口时的形态基本一致,不得增加任何配件或部件,不能经过任何加工、改装,但经拆箱、检(化)验、安装、调试等仍可视为“原状”;退运进境商品应未被使用过,但对于只有经过试用才能发现品质不良或可证明被客户试用后退货的情况除外。

1)符合规定的商品发生退运,已办理出口退税的,企业应当按现行规定补缴已退的税款。企业应当凭主管税务机关出具的《出口货物已补税/未退税证明》,申请办理免征进口关税和进口环节增值税、消费税,退还出口关税手续。

2)企业应当提交出口商品申报清单或出口报关单、退运原因说明等证明该商品确为因滞销、退货原因而退运进境的材料,并对材料的真实性承担法律责任。

因滞销退运的商品,企业应提供“自我声明”作为退运原因说明材料,承诺为因滞销退运;

因退货退运的商品,企业应提供退货记录(含跨境电子商务平台上的退货记录或拒收记录)、返货协议等作为退运原因说明材料。

来源:深圳市跨境电商供应链服务协会、国家税务总局等

编辑:潘方孛

责任编辑:Jania

审核:王园

关注“杭州跨境电商”回复关键词“入会”获得【入会指南】